ICTで経営課題の解決に役立つコラムを掲載

インボイス制度(適格請求書保存方式)に

対応する会計ソフトで経理担当の業務負荷を軽減

【発行・受領別】企業のインボイス制度への対応方法とシステムの選び方

2023年10月1日からスタートするインボイス制度。インボイス(適格請求書)を発行するには適格請求書発行事業者への登録申請や、受領時の運用フローの見直し等多くの留意点があり、事業者は制度開始前に対応が必要です。

本稿では、インボイス制度に対応すべき項目をインボイスの発行側と受領側の双方の観点から整理していきます。記事の後半では対応の中でキーとなるシステムの選び方についても解説します。

インボイス制度の概要

2023年10月1日から開始されるインボイス制度は、インボイス(適格請求書)の取り扱いに関する制度で、「適格請求書保存形式」とも呼ばれます。

事業者が「仕入税額控除」を受けるには、様式にそったインボイスの保存が要件となります。また、インボイスを発行できるのは、税務署長に申請し登録された課税事業者(適格請求書発行事業者)のみです。

そのためインボイスの受領側は、インボイスを発行した事業者が適格請求書発行事業者かどうか、確認する必要があります。さらに、インボイスの保存方法の検討やシステムの導入、経過措置を踏まえたフローの見直し等の対応に迫られ、経理担当者の業務負荷が重くなる恐れがあります。

インボイス制度によって何が変わるのか

インボイス制度によって、経理業務がどのように変化するか具体的に解説します。

区分記載請求書とインボイス(適格請求書)の違い

まず、現行の区分記載請求書とインボイス(適格請求書)の違いについて説明します。

区分記載請求書は、2019年10月1日の消費税率引上げに伴って導入された請求書の書式です。区分記載請求書は、インボイス制度が開始するまでの経過措置で、2023年9月30日まで適用されます。区分記載請求書では、従来までの請求書記載項目に加え、「軽減税率の対象である旨」と「税率ごとに合計した対価の額」を記載します。

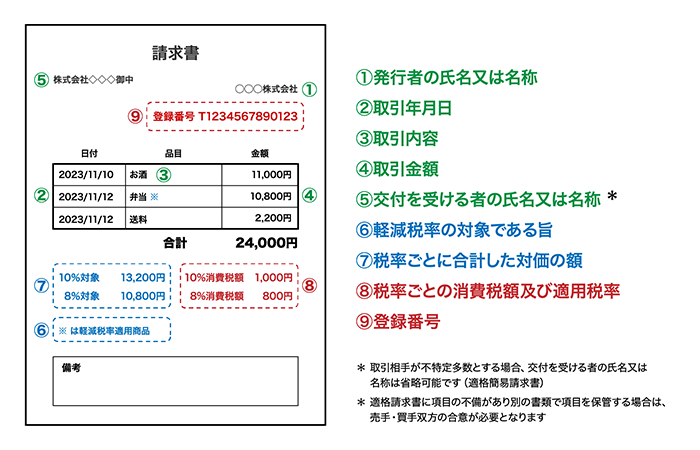

区分記載請求書とインボイスとの記載項目の違いは、以下の表の通りです。インボイスでは⑧「税率ごとの消費税額及び適用税率」と⑨「登録番号」の項目が追加となりました。

| 区分記載請求書 | インボイス(適格請求書) |

|---|---|

| ① 発行者の氏名または名称 | ① 発行者の氏名または名称 |

| ② 取引年月日 | ② 取引年月日 |

| ③ 取引内容 | ③ 取引内容 |

| ④ 取引金額 | ④ 取引金額 |

| ⑤ 交付を受ける者の氏名または名称 | ⑤ 交付を受ける者の氏名または名称 |

| ⑥ 軽減税率の対象である旨 | ⑥ 軽減税率の対象である旨 |

| ⑦ 税率ごとに合計した対価の額 | ⑦ 税率ごとに合計した対価の額 |

| ⑧ 税率ごとの消費税額及び適用税率 | |

| ⑨ 登録番号 |

インボイス(適格請求書)書式の具体例

次にインボイス(適格請求書)の書式について見ていきましょう。

インボイスの項目は前述の通りで、上記の画像の①〜⑨に該当します。①〜⑤までは単一税率の請求書で必要な項目で、⑥と⑦は軽減税率に対応した区分記載請求書で追加されました。インボイス制度の開始後は、新たに⑧と⑨の記載が必要です。

⑨の「登録番号」は、適格請求書発行事業者として登録された場合に付与される番号です。経理担当者は、受け取ったインボイスに記載された登録番号が正しいか国税庁の専用サイトで検索して確かめる必要があります。

⑧は「税率ごとの消費税額および適用税率」で、税率ごとに計算した消費税額をそれぞれ記載します。

なお、インボイスに定められた様式や書類名はありません。上記①〜⑨が記載されていれば、名称が請求書、領収書、レシート、納品書等であっても、インボイスに該当します。

適格請求書の控えを保存する義務が生じる

インボイス制度の開始後は、適格請求書を発行する際、控えを保存する義務が生じます。

現行では、請求書の発行側に控えの作成義務はありません。また、受領側はPDFで受け取った請求書を紙に出力して保存することが認められていました。

2023年10月以降は発行側で控えの保存が必要となります。また、電子帳簿保存法により2024年1月から一部の企業を除き、PDFデータで受け取ったインボイスは紙での保存ができなくなり、電子保存が義務付けられます。

電子保存する際は電子帳簿保存法の要件に従う必要があり、対応したシステムの導入や業務フローの見直しが必要になります。

しかしながら、急激な制度変更の緩衝材として、2022年12月の税制改正大綱では、緩和策が設定されました。

下記の条件のいずれかを満たす事業者については、1万円未満の課税仕入れについて、インボイスがなくても仕入税額控除の適用を受けられます。

- 基準期間における課税売上高が1億円以下

- 特定期間における課税売上高が5,000万円以下

また、電子帳簿保存法における電子保存の義務についても下記のような緩和条件が設定されました。

- 年間売上高5,000万円以下の場合、紙に印刷して保存することを併用すれば、電子帳簿保存法の検索要件に対応不要

- 税務調査の際に電子データを渡せる状態になっており、紙に印刷して保存することを併用すれば、2023年12月末の期限に間に合わなくても猶予

一定規模の企業に限定されるものの、大幅に譲歩したかたちになります。とはいうものの、課税事業者の業務負担が増加することにはあまり変わりはありません。

適格請求書でないと消費税の仕入額控除が適用されなくなる

則的に適格請求書を受領できなければ、消費税の仕入額控除が適用されなくなります。仕入額控除の要件が「適格請求書の保存」であるからです。

適格請求書を受領できないケースとして考えられるのが、免税事業者と取引している場合です。適格請求書を発行できるのは適格請求書発行事業者に限られ、免税事業者は発行できません。

したがって、免税事業者と取引すると発注側の納める消費税が増え、負担が増加します。

インボイス制度への対応に向けた課題や留意点

インボイス制度への対応に向けた課題や留意点について解説します。

担当者の業務負荷が増大する

インボイス制度の導入後、経理担当者の業務負荷は大幅に増大すると考えられます。

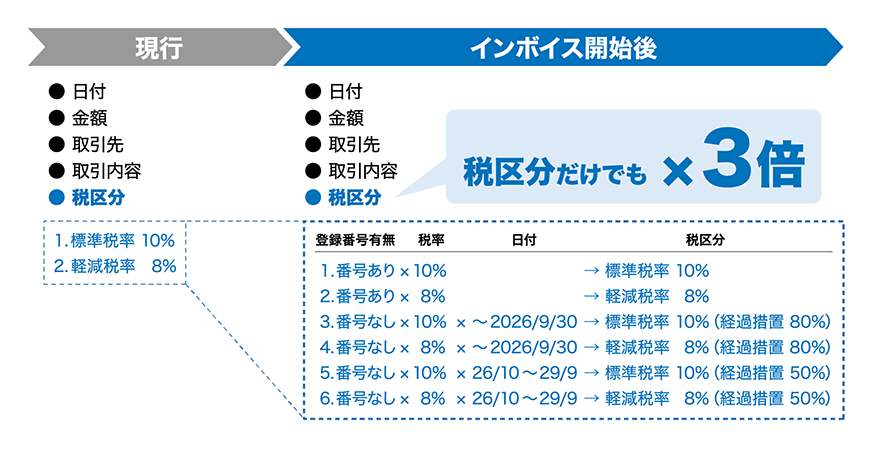

制度の開始前や直後はシステムの入れ替え、書式やルール変更が生じます。運用期には、登録番号の検索による適格請求書発行事業者かどうかの確認、増加する仕訳や転記業務等、新たに発生するタスクに追われるでしょう。

特に、インボイス制度開始後の6年間にわたる経過措置により、記帳パターンが3倍に膨れ上がる恐れがあります。経過措置の期間中、免税事業者からの仕入税に対する控除割合が3年ごとに変わり、税区分におけるパターンが煩雑になるからです。

経理担当者は、インボイスの有無や複数の税率、経過措置ごとの控除割合等を考慮しながら作業する必要があります。

既存のシステムを見直す必要がある

既存システムがインボイス制度に対応していない場合、システムのカスタマイズやリプレイスが必要となります。また、システムを利用せず手書きで請求書や領収書を発行している場合、かなりの業務負荷の増大が懸念されます。インボイス制度に対応したシステム導入を検討することを推奨します。

適格請求書は必要事項が記載されていれば手書きでも発行できますが、登録番号や税率ごとの消費税額、適用税率等を毎回手書きするのは手間がかかります。

計算が煩雑になり表記ミスが頻発するリスクもあるため、領収書の取込や仕訳を自動化できるシステムを導入すると、正確性や効率性の向上に寄与するでしょう。

取引ルールや社内運用フローを見直さなければならない

インボイス制度がスタートするまでに、取引先が適格請求書発行事業者の登録申請をするつもりがあるか、免税事業者へどのように対応するか、取引先選定の基準を明確にすることが重要です。

2023年3月末までに取引先が登録しなければ、発注側の税負担が増加する恐れがあるからです。コスト増をどこまで許容するのか、あるいは新たな取引先を開拓するのか等、慎重に検討する必要があります。

さらに、日々の経費精算のルールや、電子保存の義務化に対応した社内手続き、保存方法についても見直す必要があります。

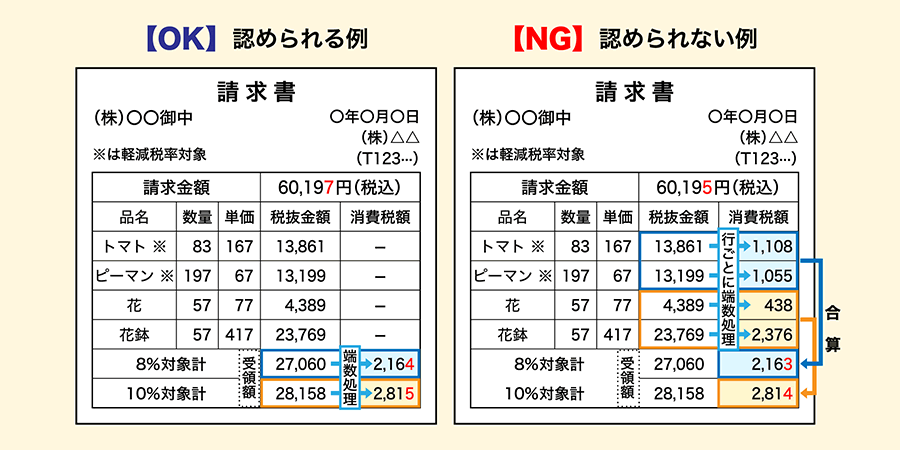

消費税額の端数処理に注意が必要

インボイス制度の導入で、消費税額の端数処理が変更※1されます。画像右の「区分記載請求書等保存方式」では、行ごとに端数処理が行われていました。

一方、画像左の適格請求書では、税率ごとに税抜き金額が合計され、税率をかけ端数処理が行われることとなります。

画像右のように行ごとで端数処理をしている場合、インボイス制度の開始後は計算方法を見直す必要があります。

- ※1 出典:国税庁「適格請求書等保存方式の概要-インボイス制度の理解のために-」を元に作成

イレギュラー対応が必要なケースを把握しておく必要がある

取引の中には、請求書の発行がないイレギュラーなケースもあり、取り扱い方法を検討しておく必要があります。

請求書発行が必要ないケースとして、店舗や事務所、倉庫の「家賃」を例に考えてみましょう。

既存契約の場合、家賃の仕入税額控除をするには、家主に適格請求書登録番号や消費税率、消費税額を通知してもらい、保管する必要があります。新規契約の場合は、登録番号や適用税率、消費税額が明記された契約書を交わし、保管します。

家賃が仕入税額控除の対象にならなければ負担が増加するので、必ず確認しておきましょう。

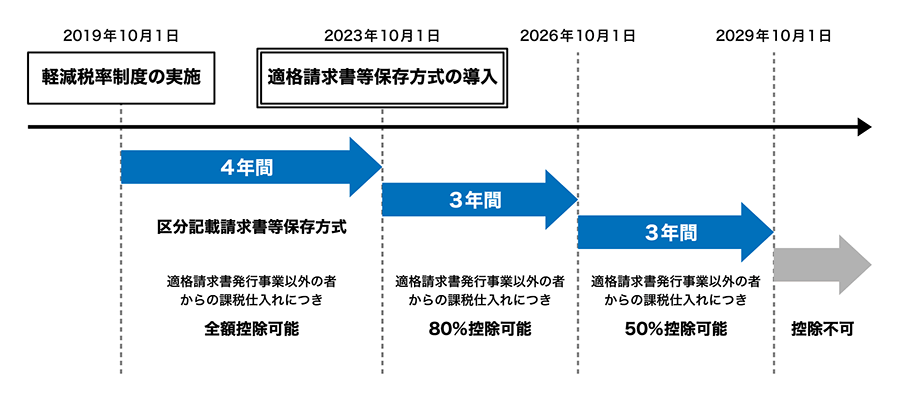

経過措置対応を検討する必要がある

インボイス制度には、2023年10月以降6年間の経過措置※2が設けられています。

インボイス制度がスタートすると、免税事業者からの課税仕入れは原則として仕入税額控除の対象となりません。しかし、開始後の6年間は経過措置として、一定割合が控除できる措置が設定されています。

3年ごとに控除割合が変わるため、税区分を含めて記帳パターンを管理する必要があり、経過措置対応をどうするか事前に検討することが重要です。

- ※2 出典:国税庁「令和3年2月の消費税経理通達の改正の趣旨」を元に作成

発行側としてインボイス制度に対応すべきこと

インボイスの発行側として、制度に対応すべき点を解説します。

適格請求書発行事業者への登録申請

適格請求書発行事業者へ登録申請する手順は、次の通りです。

- 国税庁の専用ページから申請書類をダウンロード

- 地域ごとのインボイス登録センターに書類を郵送

- 登録された場合、登録通知書が送付される

紙による申請のほか、e-Taxソフトを使ってウェブから申請登録することもできます。

インボイス制度が始まる2023年10月1日から適格請求書発行事業者になる予定の場合、提出期限は2023年3月31日です。期限に遅れないよう手続きを済ませましょう。

この適格請求書発行事業者の申請期間についても、2022年12月の税制改正大綱で緩和策が設けられ、実質2023年9月末が期限となりました。しかしながら、2023年10月からの「運用」を考えるのであれば、早い時期に取得しておくに越したことはないでしょう。

インボイス制度に対応したシステムへの移行検討

手書きや紙で対応していては手間がかかるため、適格請求書を発行するなら、インボイス制度や電子帳簿保存に対応したシステムの導入や移行を検討しましょう。インボイス制度の要件にあった適格請求書を発行するために、フォーマットや会計処理の見直し、保存方法の検討が必要となるからです。

受領側としてインボイス制度に対応すべきこと

受領側としてインボイス制度に対応すべきことを解説します。

インボイス制度に対応したシステムへの移行検討

インボイス制度によって、受領側の業務負荷は増加します。しかし、インボイス制度に対応したシステムの導入やリプレイスを行うことで、負担を軽減できる場合があります。

次の章で解説するように、適格請求書であるかどうかのチェック機能や、仕訳機能が備わったシステムを使用すると、経理負担が大きく軽減するでしょう。

免税事業者への対応方針の策定と協議

取引先に事業を推進するうえで重要な免税事業者がいるかをチェックし、対応方針を策定します。しかし、相手先に対して単価交渉に応じず発注者の都合で値下げ要請をしたりすると、下請法違反になる恐れがあるので注意しましょう。

また、「課税事業者にならなければ消費税は支払わない。免税事業者のままなら消費税分を引いて支払い、拒否するなら今後の取引は打ち切る」等と一方的に通告すると独占禁止法上の問題となる可能性があります。

免税事業者との対話は、受領側に取引窓口を設置し、相手の税負担を考慮した真摯な対応が求められます。取引停止の判断は各事業者の自由ですが、相手に不当な条件を一方的に通告すると法律違反になる恐れがあります。

他部門との連携した運用フロー整備

インボイス制度への対応は、経理・財務部門が主管となりますが、営業・販売部門、購買・仕入部門との連携も重要です。

物やサービスを売る側の営業・販売部門では適格請求書を発行し、物やサービスを買いつける購買・仕入部門では適格請求書を受け取る必要があります。経理・財務部門では、両部門がインボイス制度にそって対応できるよう、サポートすることが大切です。

具体的には、請求書フォーマットの統一や運用ルールの整備等です。取引先選定の方針は、各部門と相談しながら経理・財務部門が中心となって取り決めます。

専門知識のある経理・財務部門が動かなければ、社内でインボイス制度は浸透しません。早めに各部門と調整にするために、まずは課題の洗い出しから始めましょう。

インボイス制度に対応したシステムの選び方

インボイス制度によって担当者の業務は大きく増加します。しかし、適切なシステムを導入することで、負荷を減らすことが可能です。

ここでは、インボイス制度に対応したシステムの選び方を解説します。

適格請求書のチェック支援機能があるか

導入を検討しているシステムに、適格請求書のチェック支援機能があるか確認しましょう。

適格請求書であるか確かめるには、国税庁の専用サイトで登録番号を調べる必要があります。しかし、チェックのたびに13桁の登録番号を入力して検索するのは、負担が重い業務のひとつです。

そこで国税庁Web-APIに対応したシステムを利用すれば、登録番号のチェック業務を自動化できます。課税事業者の情報を効率的に取得でき、業務負担が軽減されます。

OCR等による仕訳支援機能があるか

画像データのテキスト情報を認識するOCRが搭載されているシステムなら、紙で受け取ったインボイスをスキャンしデータ化できるため、手入力による作業が省かれます。

請求書や領収書のインボイスは、データではなく紙で受領する機会も多くあります。OCRによって請求金額や請求元の名称等を読み取り、自動仕訳する機能があれば、請求処理業務の軽減が可能です。

さらに、AI(人工知能)技術が加わったAI OCRなら推測の精度がより高まり、転機や仕訳業務のミスが減少し業務の効率化が期待できます。

会計ソフト等への連携が可能か

システムで生成したデータを、ほかの会計ソフト等と連携できるかも重要な選定ポイントです。CSVやAPIで連携できれば、データ入力作業が必要なくなり、経理業務が効率的になります。

経費精算等にも対応しているか

経費精算等にも対応しているシステムを選ぶことが大切です。インボイスには請求書だけでなく、日々の営業活動で従業員が受け取る領収者やレシートも含まれるからです。

従来は3万円未満の領収書については、帳簿に記載すれば保存義務はありませんでした。しかしインボイス制度の開始後は、仕入税額控除が認められるには、3万円未満でも領収書やレシートの受領と保存が義務化されます。

たとえば、スマートフォンのカメラで領収書を撮影すれば自動取込ができたり、領収書の社内処理がスムーズになったりするシステム等が挙げられます。

電子帳簿保存法に対応しているか

インボイスを電子保存する際、電子帳簿保存法の各要件に対応する必要があるため、電子保存がスムーズに完了するシステムを選びましょう。

データ保存の際、「日付・取引先名・金額」で検索できるよう設定する必要があります。

担当者の業務負荷を大幅軽減!freee経理とfreee経費精算

インボイス制度での業務負荷軽減には、「freee経理」と「freee経費精算」が効果的です。それぞれのサービスの特徴を解説します。

経理業務の業務効率化に「freee経理」

freee経理は、インボイス制度や電子帳簿保存法に対応しています。

適格請求書の発行や受領を、電子帳簿保存法に対応しながら運用できます。他社の会計ソフトとCSVやAPIで連携でき、手間や時間がかかる会計ソフトの乗り換え作業が不要な点も特徴です。

さらに、登録番号や取引先、税区分等をOCRで自動推測。適格請求書かどうかを自動で分類するため、経理業務の工数を大幅に削減できます。

freee経理の特長や料金プランを紹介したリーフレットがダウンロードできます。

経費精算を簡単、正確に「freee経費精算」

freee経費精算は、スマートフォンがあれば領収書の申請や承認をどこにいても対応可能。手間のかかる経費精算の業務効率化が実現します。

交通費の申請は出発地と到着地を選択するだけ可能です。さらに、支払管理や一括振込まで実施できるのが特徴です。

インボイス制度のスタート後、3万円以下のレシートの電子保存が必要となるだけでなく、電子帳簿保存法に対応しなければなりません。

freee経費精算なら、どちらにも完全対応しながら経費精算業務のペーパーレス化を推進できます。

▶freee経費精算について詳しくはこちら

簡易チェックで導入診断。チェックが2つでもあれば導入の合図です。

関連リンク

freee経理

https://www.nttbizsol.jp/service/freee-keiri/

freee経理に関するお問合せ

https://form.nttbizsol.jp/inquiry/freee-keiri

freee経費精算

https://www.nttbizsol.jp/service/freee-keihi/

freee経費精算に関するお問合せ

https://form.nttbizsol.jp/inquiry/freee-keihi

あわせて読みたいナレッジ

関連製品

Bizナレッジキーワード検索

- カテゴリーから探す

- 快適なオフィスの実現

- 生産性向上

- 労働力不足の解消

- セキュリティー対策

- ビジネス拡大

- 環境・エネルギー対策