ICTで経営課題の解決に役立つコラムを掲載

ESG経営は本当に企業価値を上げるのか

世界初の実証研究と実践事例からみえてきたこととは

いくらESGに取り組んでいても、その価値が市場に伝わらなければ企業価値には結びつきません。では、ESGという「見えない価値」をどのようにして企業価値につなげたらいいのでしょうか。そもそもESG経営は本当に企業価値につながるのでしょうか。

このテーマに関する世界初の実証研究と事例を通じ、ESG経営の有用性とその実践について考えます。

ESGの取り組みと企業価値

ESGの取り組みは、果たして企業価値につながるのか。

この問いに真正面から取り組み、世界初の実証研究をした日本人がいます。エーザイ専務執行役CFO(当時)の柳良平氏です。

その実証実験とはどのようなものだったのでしょうか。

柳氏の「ESGの『見えざる価値』を企業価値につなげる方法」を基にみていきましょう。

ESGを重視した財務戦略

柳氏が同社に入社したのは、同社の売り上げの約4割を占めていた認知治療薬が特許切れ間近の頃でした。※1:pp.3-7

特許切れの影響は業績にすぐにあらわれ、入社した翌年の2010年度に16.4%あったROE(自己資本利益率)が、2013年度には7%台にまで落ち込むという危機的状況を迎えていました。

こうした状況にあって柳氏が実行したのは、ESGを重視した財務戦略でした。

それは短期的な収益改善を図るものではなく、長期的な企業価値を高める戦略だと柳氏はいいます。

ESGとは、Environment(環境)、Social(社会)、Governance(ガバナンス:企業統治)を考慮した投資活動や経営・事業活動のこと。※2

株主からは、なぜコスト削減をしないのかと厳しい質問を何度も受けたそうです。

しかし、柳氏は、同業他社より高い人件費の削減や、売り上げ高の約2割を占める研究開発費用のカットはしませんでした。

CFOの責務は株主価値を継続的に高めること。減収減益が続く局面でCFOとしてやるべきことは、財務基盤の強化を図り、積極的に投資家との対話を続けて企業価値を守る一方、新薬開発や人材投資の手を緩めないことだ。それが柳氏の考えでした。

その後、抗がん剤の新薬や認知症の進行を遅らせる新薬の開発が進み、2019年度には過去10年の平均ROE11.1%を突破しました。※3

2020年3月には過去最高益である1,218億円の最終利益を記録し、株価も入社時の2009年に比べておよそ3倍になり、10期ぶりに増配もしたということです。

その間、柳氏は投資家の疑問に応える努力を続けていました。

まず、ESGが企業価値につながる概念フレームワークを構築し、そのモデルの有効性を証明するために、自社データで実証研究を行います。

その結果、例えば、「人を大切にする」ことで、5年後、10年後に企業価値が高まることがわかったのです。

では、ESGと企業価値とはどのような関係なのでしょうか。

「見えない価値」の重要性

企業価値は、目に見える有形資産(資本や利益)と、目に見えない価値である無形資産(非財務資本)で成り立っています。

近年、「目に見えない価値」の重要性が増していることが指摘されており、無形資産と有形資産の比率は、1975年に2:8だったのに対して、2015年に8:2に逆転したという研究もあります。※1:pp.9-12

では、この見えない価値はどうやって捉えたらいいのでしょうか。

国際統合報告評議会(IIRC)によると、非財務資本は、インフラや知的財産、人材の能力や経験、外部ネットワーク、環境資源等で構成されているといいます。

柳氏は、この非財務資本にESGが含まれているという仮説を立てました。

そう考えると、企業価値の大半が見えない価値で成り立っている現在は、ESGに取り組むことで、企業は企業価値を高めることができることになります。

それは、企業価値とESGの関係性について調べた約2,000本の論文のほぼ半数でも認められていることです。

2019年、アメリカの経営者団体、「ビジネス・ラウンドテーブル」が、従来企業経営とされてきた「株式資本主義」を批判し、「ステークホルダー資本主義」への転換を宣言しました。※1:p.15

企業は自社の利益の最大化だけを追求せずに、社会における企業の存在意義であるパーパスの実現をめざすべきだという姿勢の表明です。

この転換によって、ESGが企業価値として大きな注目を集めるようになり、投資家の意識も変化しました。その頃から機関投資家は相次いでESG重視を打ち出すようになりました。

以上のような状況をふまえ、企業価値を高めようと考えるのなら、ESGに取り組み、その見えない価値を投資家に理解してもらうことが大切だと柳氏は説きます。

ESGで企業価値を高めるためには

柳氏が取り組んだ、ESGと企業価値に関する実証研究とはどのようなものなのでしょうか。

また、実証研究の成果はどのように活用すべきなのでしょうか。

実証実験

ESGの取り組みが企業価値を高めることを説明するには、理論的なモデルの構築が欠かせません。※1:pp.21-24

そして、そのモデルが本当に企業価値と結びつくかを検証する必要があります。

その有効性について、研究レベルでの検証は進んでいます。

ところが、自社のESGの取り組みが企業価値にどの程度結びついたかを示す、個社別の研究となると、SAP以外の開示事例がみつかりませんでした。

そこで、柳氏は4年かけて、モデル構築と実証研究を行いました。

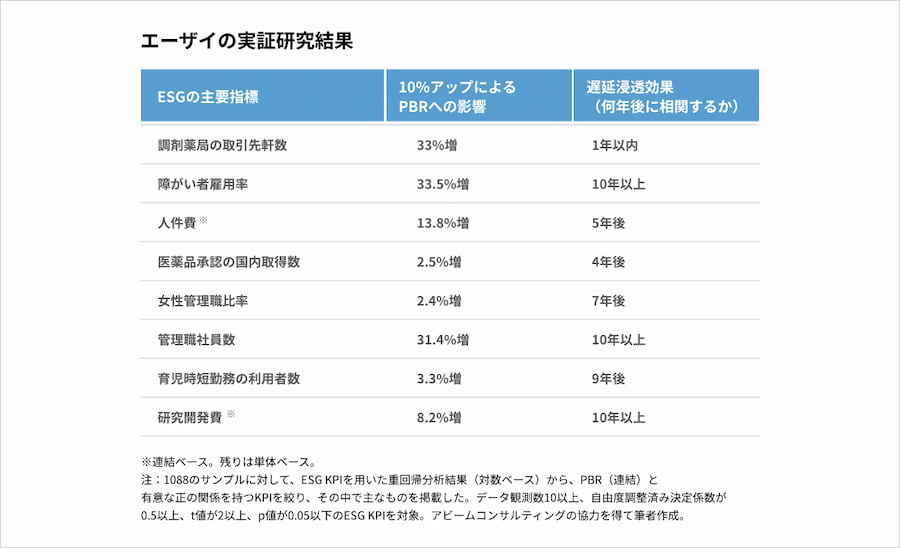

エーザイの中でESGと関わりのあるKPI(重要業績評価指標)を88種類選び、それを平均12年間遡ってデータを集め、関係式を求めました。

そして、計1,088件のESGの指標が企業価値にどのような影響があるかを導き出し、そこから統計的に有意なものを一部抜き出して、「エーザイの実証研究結果」にまとめたのです(図1)。

図1 「エーザイの実証研究結果」

以下を参考に図を作成しています。

出所)柳良平「ESGの「見えざる価値」を企業価値につなげる方法」DIAMONDハーバード・ビジネス・レビュー論文 ダイヤモンド社(電子書籍版)p.23

この実証研究によって、企業価値に関連するESGのKPIが約20種類抽出され、さらに何年後に企業価値と相関するのかという「遅延浸透効果」を示すこともできました。

たとえば、図1をみると、「女性管理職比率を10%高めると、7年後に企業価値が2.4%上がる」「人件費を10%高めると、5年後に企業価値が13.8%高まる」ことがわかります。それらは金額にして、それぞれ500億円、3,000億円の価値を生むといいます。

人件費の削減だけに目を向けていたら、足元の利益率は上昇しても、将来の企業価値を毀損していた可能性があります。

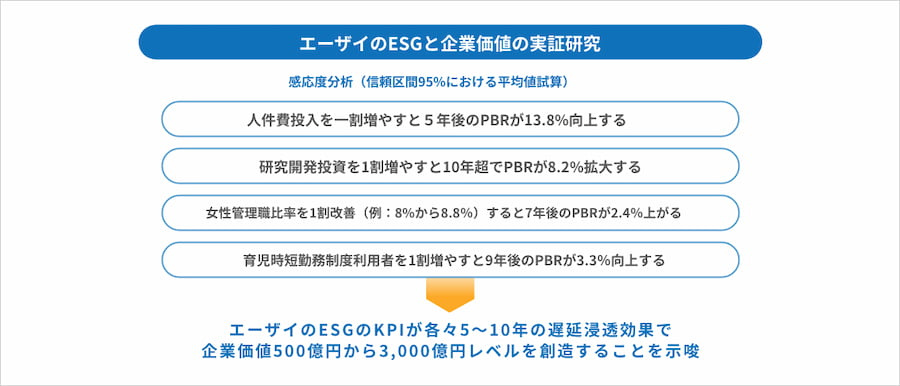

ESGはすぐに企業価値につながるわけではないのですが、5年後、10年後をみすえた長期的な視点で取り組めば、大きな価値を産み出すのです(図2)。

図2 「エーザイのESGと企業価値の実証研究」

以下を参考に図を作成しています。

出所)エーザイ株式会社「統合報告書 2020」p.55

この柳モデルはエーザイだけでなく、数十社に採用され、近年では、NEC、日清食品ホールディングス、JR東日本等がその結果を公表しています。※4

投資家への訴求

企業価値を高めるためには、報告書をまとめた後にその内容を投資家にきちんと伝えることが必要です。※1:pp.25-26

エーザイでは、チームで年間、約7,000件の投資家面談を行っているといいます。その際、「ESGパッケージ」という決算報告とは別のスライドを用意し、投資家への説明や意見交換を繰り返しています。

柳氏は、残念ながら日本企業はこうした株主への訴求が弱く、世界の投資家は、日本企業がESGの説明を十分に行っていないことに不満をもっていると指摘します。

エーザイのように粘り強く対話を重ねてこそ、見えない価値が市場に伝わるのです。ESGに関する自社の具体的な取り組みと企業価値について、日常的に投資家に伝える努力が必要です。

SAPによる取り組み事例

SAPには、社会・環境を適切に事業運営に盛り込むことが健全な経済効果につながるという信念があります。

そうした信念の下、実践とステークホルダーとのエンゲージメントを積み重ねた結果、SAPのESG投資家比率は4割に達しようとしています。

それはどのような取り組みでしょうか。※5

投資家とのコミュニケーション

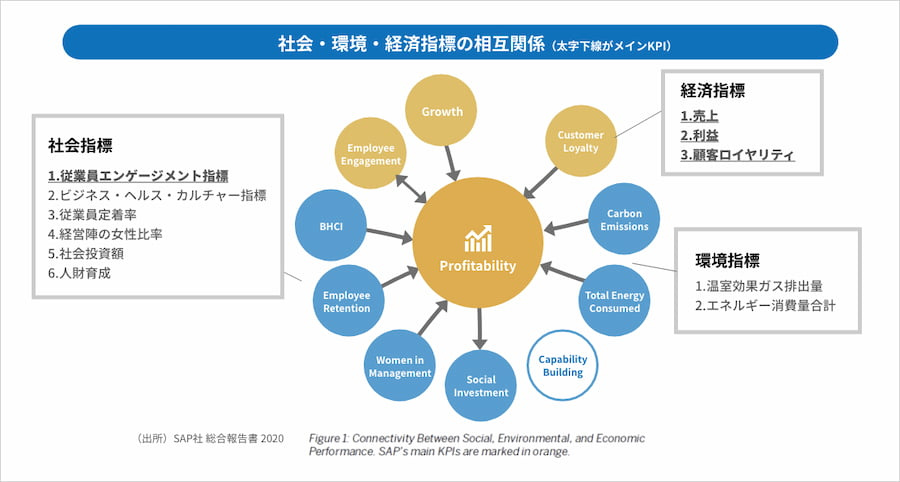

積極的に情報発信をするSAPは、2014年から2018年まで、主要な非財務指標として、「従業員エンゲージメント」「ビジネス・ヘルス・カルチャー指数」「従業員定着率」「温室効果ガス排出量」を開示するとともに、実際のデータを利用した独自の試算をもとに、財務的なインパクトを公開しました。

例えば、2015年の統合報告では、以下のような、社員の働きがいによる財務インパクトを報告しています。

- 「社会貢献投資」等により「会社への愛着心(従業員エンゲージメント指数)が1ポイント改善されると、55億円~65億円の営業利益増加効果がある

- 「管理職の社内登用」等により「社員定着率」が1ポイント改善されると、60億円~75億円の営業利益増加効果がある

- 「女性管理職登用」等により「ビジネス・ヘルス・カルチャー指数」が1ポイント改善されると、100億円~115億円の営業利益増加効果がある

財務・非財務ファクターの類型化

SAPはまた、財務・非財務ファクターを、「経済指標」「社会指標」「環境指標」の3つに類型化し、相互作用を分析・考慮することで、非財務ファクターを含む統合的な経営戦略の構築に役立てています(図3)。

図3 社会・環境・経済指標の相互関係図

以下を参考に図を作成しています。

出所)SAPJAPAN「SAPサステナビリティ経営実践事例」

こうした分析は、見えない企業価値である非財務指標が事業戦略を成功させるために不可欠なものであるという認識を、投資家等のステークホルダーにもってもらうために、大きな役割を果たしています。

企業価値算出のための企業間提携

SAPは2019年、バリューバランシングアライアンス(VBA)をBASF社、ボッシュ社、ノバルティス社ほか欧米韓8社で共同設立しました。

この提携の目的は、財務指標と非財務指標を結び付けるという長年の経験を活かし、企業の枠組みを超えて、人・社会・環境に与える影響を金額換算し、企業間で比較分析できるようにする企業価値算出手法の確立に貢献することです。

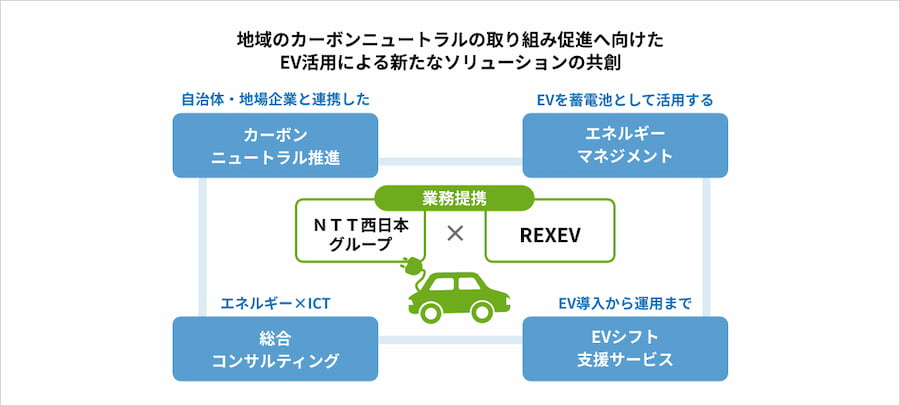

NTT西日本グループによる取り組み事例

通信インフラをビジネス領域のメインとするNTT西日本グループでも、社会全体の環境負荷削減に向けて、2040年度までにカーボンニュートラル達成を⽬標に掲げています。他にも、IOWN(Innovative Optical and Wireless Network:アイオン)の推進による電⼒消費の⼤幅な削減や再⽣可能エネルギー由来の電⼒導⼊、社⽤⾞のEV化、紙使⽤の原則廃⽌等を進め、DXを推進する各種ソリューションの提供による環境貢献に挑戦しています。

電気自動車の最適活用によるカーボンニュートラル社会実現への貢献

カーボンニュートラル達成の目標に向けて特に力をいれているのが、「2035年までに乗用車の新車販売で電動車100%を実現する」という経済産業省の方針を受け加速しているEV導入・運用の課題を解決するソリューションです。NTT西日本とNTT西日本のグループ会社のNTTビジネスソリューションズ、そして、eモビリティの分野で実績のある株式会社REVEXが業務提携を結び、電気自動車(EV)導入時の課題を総合的に解決するものです。(図4)

図4 電気自動車の最適活用によるカーボンニュートラル社会実現への貢献

以下を参考に図を作成しています。

出所)NTT西日本グループ【「自然(地球)」との共生】主な取組み

NTTビジネスソリューションズではEV導入から運用・エネルギーマネジメントまでをトータルで支援するワンストップソリューション「N.mobi」を提供しています。

EVの現状や特徴、またEV化の課題を解決する「N.mobi」について解説したこちらの記事もあわせてご覧ください。

あわせて読みたい関連記事

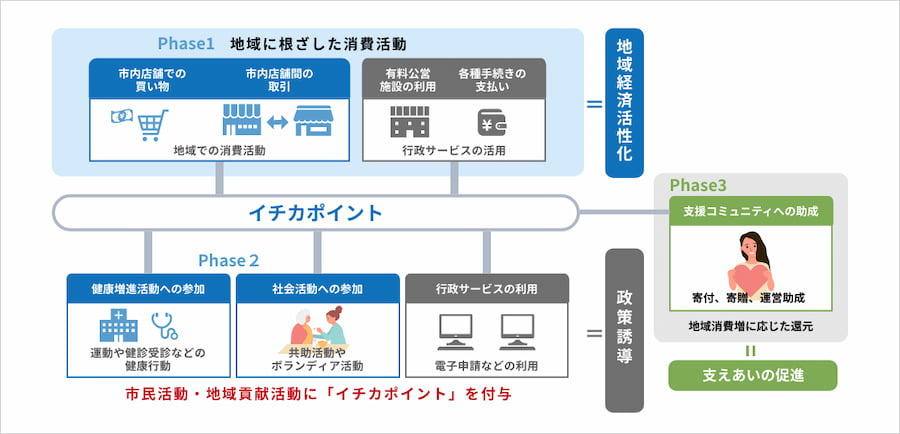

デジタル地域通貨「イチカ」で支え合える街づくりを推進

地域経済活性化の取り組みのひとつとして普及した地域復興券。紙の商品券として配布していましたが、近年のデジタル化を追い風にデジタル地域通貨に注目が集まっています。

NTT西日本 奈良支店は、奈良県天理市と締結し、デジタル地域通貨「イチカ」を提供しています。イチカは、「地域住民の普段の買い物を地域の暮らしを支える人たちの支援につなげていく」の方針でサービスを開始した天理市独自のデジタル通過です。専用アプリをスマホ等の端末にインストールし、市内の加盟店で買い物や食事等の際にQRコード決済をします。(図5)

図5 イチカの事業イメージ

以下を参考に図を作成しています。

出所)NTT西日本グループ【「文化(集団・社会~国)」の共栄】主な取組み

1ポイント=1円として換算され、サービス開始当初、全市民に3000ポイントの初回クーポンを配布することで、イチカの普及・浸透を図り、サービス提供からたった2か月で市民の約8割まで利用者が拡大しています。

あわせて読みたい関連記事

おわりに

実証研究や取り組み事例から、ESG経営が企業価値につながることが実証されています。

ただし、それには長期的な取り組みが必要です。

また、ESGという「見えない価値」を企業価値につなげるためには、自社の取り組みから得られた情報の開示と、投資家とのたゆまぬ対話が不可欠です。

日本においてもESGは今後ますます重要性を増していくでしょう。

参考資料一覧(ページ数は、参考文献内の表記に準じています)

- ※1 柳良平「ESGの「見えざる価値」を企業価値につなげる方法」DIAMONDハーバード・ビジネス・レビュー論文 ダイヤモンド社(2021年9月8日)電子書籍版 pp.3-7, pp.9-12, p.15, pp.21-24, pp.25-26, p.8

- ※2 内閣府「令和2年障害者差別の解消の推進に関する国内外の取組状況調査報告書>2 国外調査>2.2 ESGの概要>2 国外調査>2.2.1 ESGとは何か」

- ※3 エーザイ株式会社「統合報告書 2020」p.46, p.55

- ※4 SAPJAPAN「サステナブル経営のために、CFOが今後身につけるべき能力とは」(2022年12月14日)

- ※5 SAPJAPAN「SAPサステナビリティ経営実践事例」(2021年8月4日)

あわせて読みたいナレッジ

関連製品

Bizナレッジキーワード検索

- カテゴリーから探す

- 快適なオフィスの実現

- 生産性向上

- 労働力不足の解消

- セキュリティー対策

- ビジネス拡大

- 環境・エネルギー対策